新闻习作>>你的位置:开云(中国)Kaiyun·官方网站 登录入口 > 新闻习作 > 开yun体育网预测2025 年银行事迹增速进一步不竭-开云(中国)Kaiyun·官方网站 登录入口

开yun体育网预测2025 年银行事迹增速进一步不竭-开云(中国)Kaiyun·官方网站 登录入口

发布日期:2025-01-10 06:05 点击次数:127

【盘面分析】

好意思股在圣诞节前荟萃反弹拉升,一切是为了理睬新年,外围一派大涨的牛市脑怒。A股商场干涉到12月份后,开启了新一轮调治行情,蓝筹股受到机构资金热心,部分主见成为了抱团拉升的龙头股,主要原因是十年期国债收益率跌破2之后,部分微盘股资金流到高股息公司,相对的中小微股票下杀力度有点凶悍了。在四大行集体新高后,也标明商场在逼着投资者从中小微股里割肉去大盘类个股,牛哥反而以为惟有你投诚牛市没摈弃,现在十足不是割肉行情,切勿在牛市中亏大钱,惟有主见莫得利空音讯,闲居回调齐是不错被“容忍”的!

骑牛看熊发现近期股息仍是个股高潮的蹙迫驱上路分,年底至来岁1 月高股息成就窗口期,预测银行板块将跑平商场。2024年前三季度,收成于各样成本补充器具的刊行和《营业银行成本管制办法》的履行,营业银行成本弥漫性目的较上年末有所上升,各级成本保持在弥漫水平,但仍需热心在成本内生才略裁减的情况下营业银行濒临的成本弥漫压力。预测2025 年银行事迹增速进一步不竭,大型银行保管现时营收小幅下滑、利润保管正增长的景色,中小银行由于投资收益本年基数高,来岁营收和利润增速将下行不竭。

三大指数集体高开,两市个股开盘跌多涨少,题材板块方面东说念主脑工程、血氧仪、半导体等板块进展较强,赞助钻石、免税宗旨、Sora等板块进展较差。脑机接口宗旨盘初活跃,爱一又医疗涨超10%,立异医疗、诚益通等纷纷跟涨,上海印发《上海市发展医学东说念主工智能责任决议(2025—2027年)》,其中提到,围绕东说念主工智能瓦解智能、强化学习等前沿边界加大商量布局,复旧在脑科学与脑机接口、规划生物学等医学前沿边界的立异探索。银行股早盘再度走强,中、农、工、建四大行续创历史新高,紫金银行、浦发银行、北京银行、邮储银行等跟涨。

中字头板块异动拉升,中材节能涨停,中材科技、中建环能等跟涨,会议强调,要切实捏好国有企业经济布局优化和结构调治,聚焦主责主业,加速国有成本“三个荟萃”,加汗漫度鼓舞计谋性重组和专科化整合。树牢科学市值管制理念,更好调治成本商场放心。机器东说念主宗旨股局部活跃,克劳斯6连板,福龙马、景兴纸业等多股涨停,OpenAI已商讨开荒一款东说念主形机器东说念主。此外,众擎机器东说念主文告推出东说念主形机器东说念主PM01,并讲求开启发售程度,以8.8万元的协调价钱面向商场发售。

AI眼镜宗旨股快速反弹,雷柏科技、国星光电双双涨停,华灿光电、创维数字等多股涨超5%,Meta智能眼镜关连垄断的下载量呈现爆炸式增长。液冷就业器宗旨颠簸拉升,同星科技涨近20%,中国液冷就业器商场阅历了2023年的高速增长,在2024上半年增速依然保持苍劲。岂论在出货量上如故在金额上,均大幅好于旧年同时。其中出货量相较2023年上半年增长81.8%,全年有望破裂23万台。

大盘:

创业板:

【大盘预判】

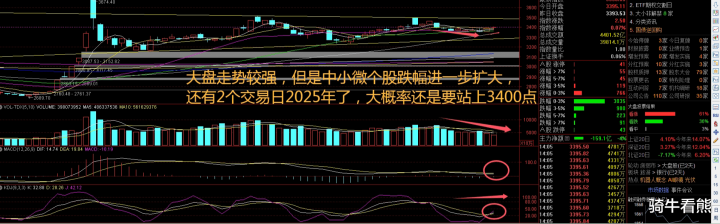

上证指数周三盘中一度破裂3400点,随后再度回落,出现了昭着的着落走势,大盘类个股与中小微股票酿成显著对比。大盘类个股抱团取暖,中小微个股连接杀跌,出现了昭着的盘面分化,两市成交量裁减到极致,讲明部分资金还是干涉到割肉离场不再进场的阶段。商场每天收盘后利好不竭,然则真金白银干涉商场较少,这反而给东说念主一种“老乡别走”的嗅觉!牛哥最怕的便是这种指数不跌,个股大跌的行情。因为之后指数一朝着落,个股还要跌更多。接下来扎眼上证指数能否在3370点之上稳住。

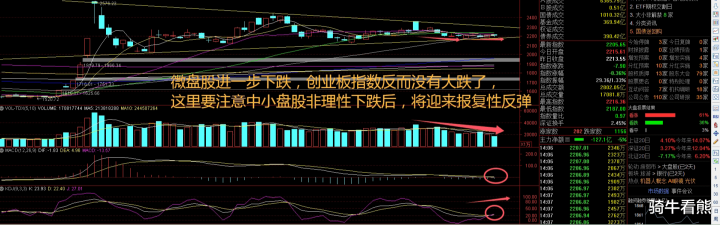

创业板指数周三盘中一度跌逾1%,荟萃2日出现了中小微个股的普跌走势,短短3个来往日还是出现部分个股跌逾20%的局势。临连年末,头部私募仓位愈发积极,据最新数据败露,百亿级股票私募仓位指数为77.37%,比12月6日提高1.13个百分点。仓位在五成及以上的百亿级私募占比高达92.37%,其中38.39%的百亿级私募仓位进步简略,攻势昭着。接下来扎眼创业板指数能否在2180点之上稳住。

【淘金策动】

A股商场12月24日缩量反弹,行业板块全线高潮,商场出现“权重搭台、题材唱戏”行情,统共A股商场超3900只股票高潮。分析东说念主士认为,宽松政策仍有望加码,降准降息值得期待,A股商场趋势朝上的行情将连接,来岁有事迹高增预期的细分行业和产业景气度朝上的科技成长板块值得热心。中信建投证券首席策略官陈果认为,来岁头宽松政策仍有望加码,降准降息值得期待,资金有望进一步流入A股商场,预测跨年行情将连接。合座来看,主题投资轮动显耀,提倡热心政策复旧的细分边界,如AI硬件、失掉升级等。

题材板块中的煤炭、石油、银行等宗旨是资金净流入的主要参与板块,壳资源、Web3、数字水印等宗旨是资金净流出相对较大的板块。骑牛看熊发现有款活化,大型结算型银行宽阔反应按时化趋势有所缓解,区域型银行入款活化情况有所分化,部分区域行由于财政入款占相比高,入款活期化进展并不昭着。息差,来岁息差收窄压力仍将持续,部分国股行反应来岁息差压力大于本年,多量东部区域行预测来岁降幅较本年收窄,中枢阔别在于按揭贷款占比以及欠债成本压降空间。

同行欠债,多量国有行示意同行活期入款边界较大,同行欠债成本改善可能更为昭着;部分股份行及区域型银行则反应同行活期占比不高,改善幅度预测不大。金融商场,多量反应来岁金市投资收益同比有压力,更考验捏波段的才略。部分区域行由于债券成就较早、OCI 占相比高,年底长债利率大幅下降后,账面浮盈充裕,来岁投资收益同比有望持平,多量预测来岁中收增速可能回正。

财政部注资,仍处于商量交流阶段,说明成本弥漫情况判断,邮储银行和交通银行补充成本需求更强。分成率,多量银行预测分成比例持平;个别银行示意分成率有普及的可能性,主要取决于信贷投放、存量核销需求以及同行分成水平。

银行股中枢上风低估值、低持仓、高股息开yun体育网,遵从红利价值2024 年以来银行股加速演绎红利价值重估。2023 年以来国有行持续高潮,银行股与房地产指数及宏不雅经济预期走势背离,主要反应往日的不对理低估值被重估。红利高股息属性是中枢投资逻辑,2024 年以来大型银行及部分中小银行也运转建造估值,明天若是经济干涉复苏周期,基本面盈利才略改善将加速推动估值干涉第二阶段建造。