新闻习作>>你的位置:开云(中国)Kaiyun·官方网站 登录入口 > 新闻习作 > 足球体育黑龙江省不良率较岁首下落0.10个百分点至2.5%-开云(中国)Kaiyun·官方网站 登录入口

足球体育黑龙江省不良率较岁首下落0.10个百分点至2.5%-开云(中国)Kaiyun·官方网站 登录入口

发布日期:2025-11-03 15:09 点击次数:112

2025年上半年,宇宙银行业财富质地总体保捏踏实,总体不良贷款率小幅下落,但不同地区之间信贷质地仍存在分化。

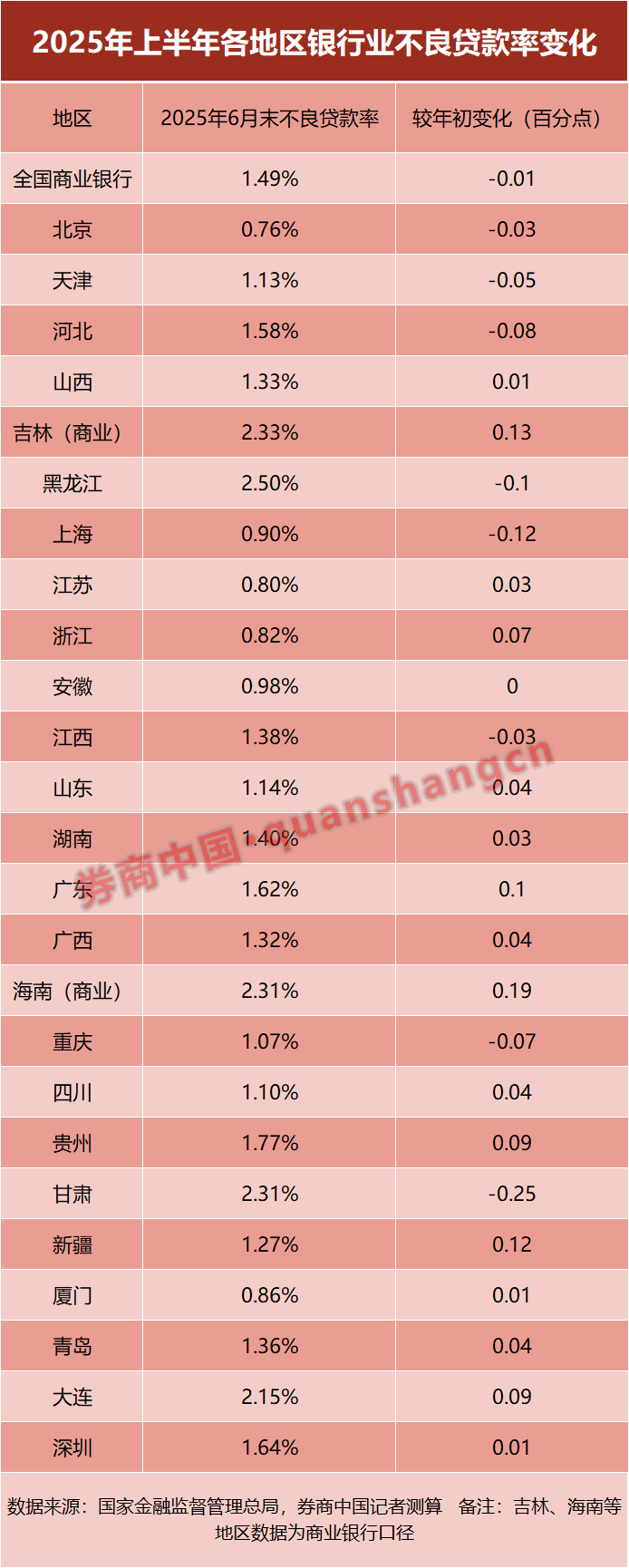

近日,券商中国记者梳理国度金融监督不停总局网站数据发现,已公布2025年6月末银行业不良贷款数据的25个地区(含省、自治区、直辖市和策画单列市)中,16个区域不良贷款率较2025岁首有所高潮,但比拟宇宙贸易银行1.49%的平均不良率水平,大多数区域仍低于该标的,反应出风险合座可控,局部压力仍在捏续开释。

具体来看,甘肃、上海、黑龙江、河北等地通过捏续压降不良,完了不良率与不良贷款规模“双降”或单标的改善;而广东、浙江、江苏等信贷大省,以及海南、吉林等地不良率则略有高潮,区域间信贷质地走势分化彰着。

甘肃、河北等地不良率捏续改善

2025年上半年,宇宙多数地区银行财富质地保捏肃穆,其中国有大行、股份制银行不良率划分为1.21%和1.22%,较2025岁首均有所下落或捏平。

若从宇宙不同地区来看,各地银行业财富质地仍呈现较大互异。据券商中国记者梳理,宇宙已公布2025年6月末数据的25个地区中,若以宇宙贸易银行不良贷款率为基准,高于该基准的地区有9个,其中黑龙江、甘肃、吉林、海南、大连5个区域的银行业不良贷款率逾越2%,但均稳居安全区间。浙江、江苏、北京、上海、厦门和安徽共6个地区的该名堂标低于1%。

本年上半年,甘肃、上海、黑龙江及河北等地不良贷款率完了下落,财富质地进一步优化。其中,甘肃省不良贷款率从2024年末的2.56%下落至2.31%,降幅达0.25个百分点,不良贷款余额也从742.7亿元降至695.44亿元,减少约47亿元,成为宇宙降幅最大的地区之一。

上海不良率从岁首的1.02%降至6月末的0.90%,下落0.12个百分点,不良贷款余额较岁首减少约104亿元。分银行类型来看,上海地区的国有大行和股份行不良贷款率降幅彰着,其中国有大行不良率较岁首下落0.15个百分点至0.83%,股份行不良率较岁首下落0.14个百分点至0.75%,两者不良贷款余额也较岁首划分减少约50亿元和23亿元。

值得一提的是,黑龙江省不良率较岁首下落0.10个百分点至2.5%,重回财富质地向好趋势。与此同期,天津、河北、重庆等地不良率也划分下落0.05个、0.08个和0.07个百分点,划分为1.58%、1.18%和1.07%,均完了集合多季度压降,财富质地稳步提高。

另外,北京、江西银行业不良率划分较岁首下落0.03个百分点至0.76%和1.38%,其中北京在资格2024年小幅波动后,在本年上半年重回优化轨谈,且财富质地位居宇宙首位。

值得一提的是,此前多家国有大行高管在功绩发布会上指出,昔日几年来,由于贸易银行捏续对房地产、方位融资平台等领域不良贷款的风险惩办,地产风险取得逐渐出清,方位债务风险也取得压降。

部分信贷大区财富质地微降

从数据变化幅度来看,海南、广东、贵州等16个地区的银行业不良贷款率比拟2025年事首有不同进度高潮,反应出财富质地有所下滑。其中海南省贸易银行不良率高潮0.19个百分点至2.31%,增幅相对偏高;其余15个地区的高潮幅度有限,均在0.01个百分点至0.12个百分点之间。

尽管从风险标的的全皆值上看,多数地区银行业财富质地处于安全区间,看护肃穆向好趋势,但需要选藏的是,部分地区的银行业贷款财富质地,在2025年上半年有所下滑。这类地区多位于经济大省、沿海进展区域或中西部地区等。

第一类是信贷规模排行前方的经济大省,包括广东、浙江、江苏、山东等区域,上半年不良贷款率及不良贷款规模呈现小幅波动。

其中广东高潮0.1个百分点至1.62%,小幅高于宇宙贸易银行不良率的基准线,不良贷款规模上半年新增约327亿元,总规模达3133.43亿元居于宇宙首位。浙江、江苏不良率数值仍处于极低水平,划分仅为0.82%和0.80%,但划分高潮0.07个和0.03个百分点;不良贷款规模划分新增约308亿元和249亿元。山东不良率为1.14%,较岁首小幅高潮0.04个百分点,不良贷款余额加多约133亿元。

此外,沿海经济进展区域的城市中,深圳、青岛、厦门和大连的不良贷款率均较岁首有隐微高潮,其中大连较岁首高潮0.09个百分点至2.15%,青岛高潮0.04个百分点,厦门和深圳划分高潮0.01个百分点。从数值上看,深圳银行业不良率为1.64%,不良余额较岁首增长约75亿元。

第二类财富质地波动的是内陆中西部区域,包括新疆、贵州、四川、广西等地区。其中,新疆不良率标的合座看护低位,但较岁首高潮0.12个百分点,不良贷款余额加多约66亿元;贵州不良率为1.77%,较岁首高潮0.09个百分点,不良贷款加多约68亿元。四川和广西不良率低于宇宙平均水平,划分为1.10%和1.32%,但均较岁首高潮0.04个百分点,其中四川当作经济大省之一,不良余额新增约148亿元。

分析东谈主士指出,经济进展地区不良率阶段性高潮,与其信贷基数大、部分行业风险逐渐出清,以及零卖小微压力高潮联系,但均属于往常波动范围。

银行捏续出清零卖风险财富

从各大银行高管在上半年功绩讲解会上的恢复来看,对公领域贷款风险方面总体可控,但一些零卖、小微领域的财富质地压力有所高潮。

中金公司近期研报也合计,上市银行不良净生成率、落后率等标的表败露前瞻压力,主要来自零卖贷款领域。但该机构也指出,跟着阔绰和工功课贷款贴息、计策性金融器具等财政新器具落地,以及本钱商场活跃,瞻望下半年银行谋划标的有望连接改善。

事实上,本年我国银行业金融机构惩办不良财富的力度还在捏续加强。把柄国盛证券马婷婷团队此前统计数据,银登中心网站露出的2025年第二季度不良贷款转让挂牌规模中,未偿本金总和达667亿元,同比增长108.8%,未偿本息总和达929亿元,同比增长75.2%。从财富类型结构来看,本年二季度个东谈主阔绰贷款、信用卡透支、个东谈主谋划类贷款划分同比增长112%、90%、102%。

从不良贷款转让业务参与主体结构来看,股份行仍为主要不良贷款出让方,成交规模达459亿元,同比增长24%,占比几近过半;此外,城商行、阔绰金融公司、国有大行不良惩办力度均有所加大。

另据国度金融监管总局本年二季度数据,国有大行、股份行不良贷款率均保捏优秀水平,其中国有大行不良率较岁首下落0.01个百分点至1.21%,股份行不良率较岁首捏平至1.22%。但中小银行不良贷款率却看护相对高位,其中农商行为2.77%较岁首下落0.03个百分点;城商行和民营银行不良率划分为1.76%和1.75%,民营银行该标的较岁首高潮0.09个百分点。

值得一提的是,备受暖和的中小银行的纠正化险在年内进展陆续。一是新增吉林、内蒙古、新疆、贵州等多个省份农信社纠正加快激动,公布具体纠正有规划;二是“村改支”数目捏续加多,大量村镇银行被改为实力相对更强的银行分支机构,风险逐渐出清。

排版:刘珺宇

校对:刘榕枝足球体育